- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

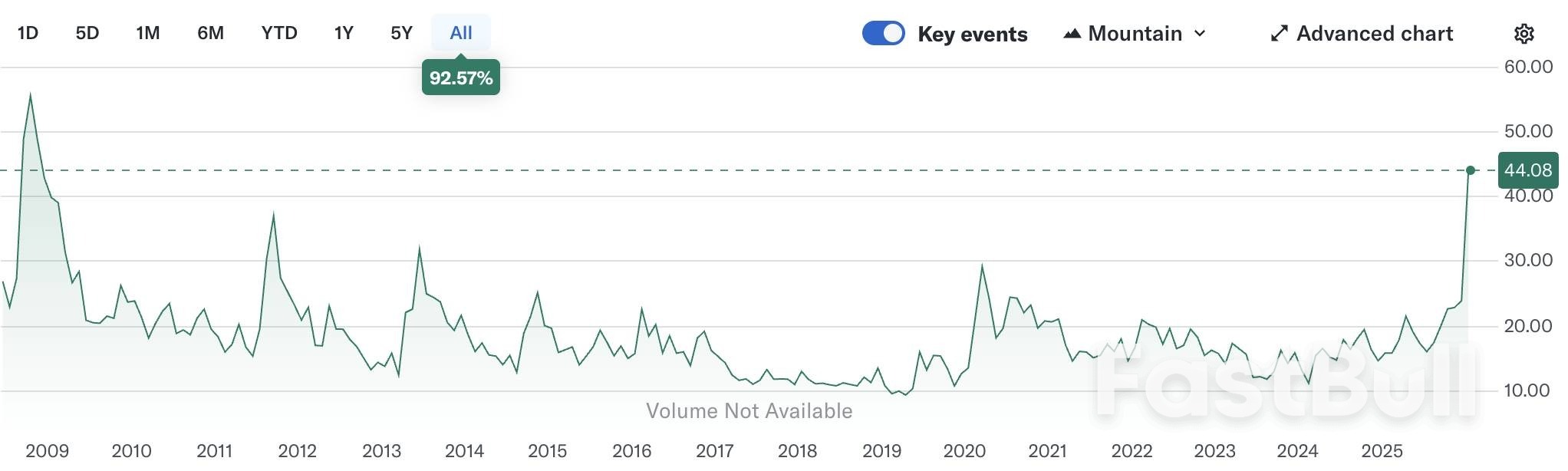

Depuis jeudi dernier, l'or a connu un repli rapide et marqué. Son cours a chuté depuis son plus haut historique, proche de 5 600 $, enregistrant une baisse maximale de plus de 1 000 $ en seulement trois séances, ce qui a accentué la volatilité.

Depuis jeudi dernier, l'or a connu un repli rapide et marqué. Son cours a chuté depuis son plus haut historique, proche de 5 600 $, enregistrant une baisse maximale de plus de 1 000 $ en seulement trois séances, ce qui a accentué la volatilité.

L'élément déclencheur immédiat a été la nomination par Trump de Kevin Warsh à la tête de la Réserve fédérale. Cette nouvelle a rapidement entraîné une réévaluation des marchés quant à la politique monétaire de la Fed, renforçant les anticipations d'une politique monétaire restrictive. Parallèlement, les hausses fréquentes des marges sur les contrats à terme du CME et l'apaisement des tensions géopolitiques ont accentué la pression à la baisse sur les positions longues.

Pour cette semaine, les investisseurs se concentrent sur une série de données économiques américaines clés, notamment le rapport sur l'emploi non agricole, afin d'évaluer l'orientation du cours de l'or après les récentes fluctuations.

Après un élargissement accru des positions longues en début de semaine dernière, la paire XAU/USD a brièvement atteint 5 598 $ jeudi, frôlant la barre des 5 600 $. Ce que les traders redoutaient depuis longtemps – une correction brutale – s’est rapidement produit, les cours chutant à 5 100 $ le même jour.

Vendredi, le cours de l'or a chuté de plus de 12 % en séance, franchissant le seuil psychologique clé des 5 000 $. L'indice RSI a fortement reculé, passant d'une zone de surachat extrême proche de 90 à un niveau neutre, reflétant un débouclage massif de positions longues auparavant trop importantes.

La tendance baissière s'est poursuivie cette semaine, les cours ayant chuté de plus de 1 000 $ par rapport aux sommets historiques et testant actuellement le plus haut de décembre à 4 550 $. Si la pression à la vente persiste, un support pourrait se situer aux alentours de 4 300 $ et au niveau de la moyenne mobile à 100 jours.

À l'inverse, si le niveau de 4 550 $ se maintient et que les acheteurs reviennent sur le marché, une résistance pourrait se manifester autour de 4 630 $ et du cours de clôture de vendredi, proche de 4 880 $, la zone 4 980 $–5 000 $ restant la zone clé pour un nouveau test. Un franchissement durable des 5 100 $ confirmerait le rétablissement d'une tendance haussière.

La semaine dernière, Trump a officiellement nommé Kevin Warsh au poste de prochain président de la Fed, ce qui a provoqué un repli du cours de l'or par rapport à ses sommets historiques.

Comparé à d'autres candidats potentiels, Warsh est perçu comme crédible sur le plan politique et flexible sur le plan politique : il pourrait soutenir des baisses de taux en coordination avec Trump dans les bonnes conditions, mais il tolère mal l'inflation et préconise depuis longtemps une réduction du bilan de la Fed.

Les marchés ont rapidement interprété sa nomination comme un durcissement de la politique monétaire de la Fed. L'indice DXY a rebondi fortement après avoir atteint son plus bas niveau en quatre ans, exerçant une pression à la baisse sur le cours de l'or libellé en dollars. La capacité perçue de Warsh à préserver l'indépendance de la Fed a également réduit l'attrait de l'or comme valeur refuge face à l'incertitude politique.

Il est important de noter que le repli de l'or n'était pas uniquement dû à l'annonce elle-même, mais reflétait également une concentration excessive des positions longues, rendant le marché extrêmement sensible au moindre élément négatif. La nomination de Warsh a finalement été le coup de grâce pour les investisseurs détenant des positions longues importantes.

Conjuguées aux mouvements extrêmes de vendredi soir, certaines stratégies quantitatives et programmatiques ont probablement déclenché des ordres stop-loss dans un environnement volatil et fortement endetté, amplifiant ainsi la vague de ventes.

Des marges plus élevées et un climat géopolitique plus favorable accélèrent le désendettement

Outre la nomination par la Fed, deux autres facteurs ont accentué le repli de l'or.

Premièrement, depuis mi-janvier, le CME a modifié le calcul de sa marge sur les métaux précieux, passant d'un montant fixe en dollars à un pourcentage de la taille du contrat. De plus, le CME a relevé les marges de maintien à cinq reprises en neuf jours de bourse la semaine dernière, ce qui a entraîné une forte augmentation des appels de marge et des liquidations forcées, incitant certains participants à liquider leurs positions.

Deuxièmement, l'apaisement des tensions géopolitiques a réduit la demande d'or comme valeur refuge. L'annonce d'une reprise du dialogue entre les États-Unis et l'Iran et la tenue d'une réunion trilatérale Russie-Ukraine début février ont contribué à modérer la prise de risque, exerçant ainsi un effet négatif à court terme sur le cours de l'or.

Malgré d'importantes ventes à court terme, les trois principaux facteurs qui influencent le cours de l'or à moyen et long terme restent intacts : la hausse du risque de crédit souverain mondial, la baisse continue des taux de la Fed et l'incertitude politique et géopolitique qui alimente la demande de valeurs refuges.

Les économies développées continuent de subir des pressions croissantes liées à la dette, qu'il s'agisse du plan de relance américain « One Big Beautiful Bill », des propositions d'expansion budgétaire de Takaichi ou des plans de dépenses croissantes de la zone euro. Comparée à la discipline budgétaire, la « concurrence par la dette » s'intensifie.

Dans ce contexte, les préoccupations relatives à la viabilité budgétaire et à la crédibilité des institutions incitent les banques centrales à acheter de l'or, assurant ainsi un soutien à long terme.

Du point de vue de la trajectoire des taux de la Fed, la faiblesse structurelle du marché du travail américain persiste, tandis que les effets inflationnistes induits par les droits de douane sont probablement ponctuels. Malgré la position restrictive de Warsh, le marché anticipe toujours deux baisses de taux d'ici la fin de l'année, ce qui signifie que ce repli reflète davantage le sentiment et le positionnement des investisseurs qu'un changement fondamental.

De plus, des développements géopolitiques intermittents, la transition de la Fed et les élections de mi-mandat américaines à venir ajoutent à l'incertitude politique, ce qui pourrait relancer la demande de valeurs refuges.

Après une telle volatilité, les perspectives haussières à moyen terme pour l'or restent solides, et le prix de base devrait augmenter progressivement malgré les fluctuations actuelles.

Prochaine étape pour l'or : surveiller les créations d'emplois non agricoles

Globalement, la récente chute du cours de l'or reflète des prises de bénéfices, un réajustement des politiques monétaires et un désendettement forcé. Les inquiétudes concernant la solvabilité souveraine, les perspectives de baisse des taux de la Fed et l'incertitude géopolitique et politique demeurent le principal sujet de consensus sur le marché.

Bien que la tendance à moyen terme la plus favorable pour l'or reste à la hausse, le marché se trouve actuellement dans une phase marquée de « désendettement mécanique ».

La volatilité implicite de l'or (GVZ) est nettement supérieure aux moyennes historiques, approchant les niveaux observés lors de la crise financière mondiale de 2008, ce qui rend les opérations de trading à court terme risquées. Les investisseurs attendent probablement une confirmation plus claire de la tendance.

Cette semaine, plusieurs indicateurs économiques américains clés seront publiés, le rapport sur l'emploi non agricole de janvier étant l'événement phare. Le marché anticipe la création de 68 000 emplois, contre 50 000 précédemment, avec un taux de chômage stable à 4,4 %.

Si les résultats sont conformes aux attentes, la résilience du marché du travail pourrait maintenir la pression sur l'or. En revanche, si les données sont nettement inférieures aux prévisions (par exemple, 30 000 à 50 000 nouveaux emplois créés et un taux de chômage atteignant 4,5 %), l'or pourrait bénéficier d'un soutien.

Cela dit, le mandat de Powell s'achevant en mai, les chances d'une baisse de taux plus tôt restent minces, de sorte que tout impact sur l'or sera probablement de courte durée et principalement dû à la volatilité.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire